Online İşlemler | Kullanıcı Girişi

Online İşlemler | Şifre Yenileme Talebi

GEO DUYURULARI 08/11/2016 00:00

STOK DÜZENLEME İŞLEMLERİ

GEO DUYURULARI 08/11/2016 00:00

STOK DÜZENLEME İŞLEMLERİ

Bilindiği gibi, 20 Ekim 2016 tarihinde, saat 16.00’da meslektaşlarımıza yönelik olarak mali affa ilişkin 6736 sayılı Kanun hakkında bilgilendirme toplantısı yapılmıştır.

Yapılan sunumda, kanunun bizleri daha çok ilgilendiren “stok affı”na ilişkin düzenlemeler üzerinde durulmuş ve kanunun aşağıdaki düzenlemeleri esas alınarak, yine aşağıda belirtilen uyarılar yapılmıştır.

UYARI 1

Stok affı konusu; kayıtlarımızda yer alan ilaçların, eczanemizde fiilen bulunan ilaç miktarına getirilmesini amaçlamaktadır.

Dolayısı ile, eczanemizde mutlak surette ilaçlarımızın sayılması ve maliyet bedelleri ile toplam ilaç stok değerimizin hesaplanması gerekmektedir.

Diğer taraftan kayıtlarımızdaki ilaç stok değerleri ile sayım sonucu bulunan stok değerleri karşılaştırılarak farklılıklar tespit edilecek,

- bu farklılıklar stok affından faydalanılarak giderilecek ve kayıtlarımızdaki stoklar, fiili sayımla tespit edilen stok durumuna getirilecek,

- fiili sayımla tespit edilen ilaç miktarlarımız kayıtlarımıza alınarak, bundan böyle ilaç stoklarımız miktarsal olarak da takip edilebilecek,

- böylece bakanlığın bizden talep ettiği takip uygulamalarına ve eczanelerde görülebilen ilaç hırsızlıklarının önüne geç

UYARI 2: KAYITLARDA YER ALAN İLAÇ STOKLARI FAZLA İSE

Yapılan sayım sonucunda; eczanemizde fiilen bulunan ilaç stokunun, kayıtlarımızda yer alan ilaç stokundan az olması halinde (bir başka deyişle, kayıtlarımızda yer alan ilaç stok tutarının, fiilen eczanemizde bulunan ilaç stok tutarından fazla olması durumunda);

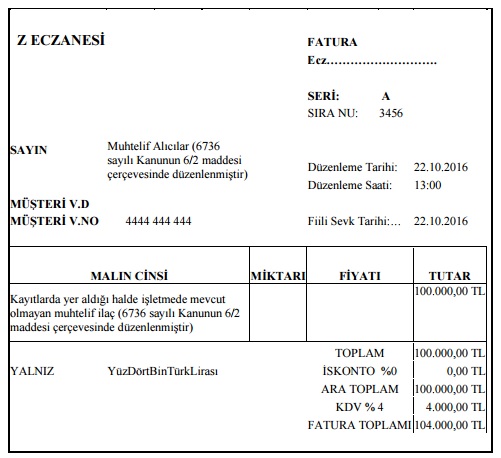

- kayıtlarımızda yer alan ilaç fazlası tutar (muhtelif ilaç şeklinde faturalanarak) kayıtlarımızdan çıkarılacak,

- sayımlar sonucu hazırlanması gereken bu faturalar, 2016 Kasım ayı sonuna kadar düzenlenecek,

- faturada gösterilecek ilaç bedelleri, ilaçların maliyet bedeli olacak, böylece düzenlenecek fatura sonucu herhangi kar oluşmayacak (gelir vergisi matrahında artış söz konusu olmayacak),

- düzenlenecek faturada kdv oranı % 4 olarak hesaplanacak,

- hesaplanan kdv’ler ayrı bir beyanname ile beyan edilecek

- hesaplanan kdv’ler beyanname verme süresinde ödenecek,

- ödenen kdv’ler indirim konusu yapılmayacak, gelir vergisi matrahından indirilmeyecektir.

- Herhangi bir geriye dönük incelemede sıkıntı yaşanmaması için envanterin saklanması gerekmektedir.

Kayıtlarımızda fazla olan ilaçlar, yukarıdaki gösterilen faturalamalarımız ile fiili duruma getirilerek; fiili sayımda yer alan ilaçlarımızın miktarsal olarak da takibi gerçekleştirilebilecektir.

YASAL DAYANAK : (Md 6/2-b)

Eczaneler, stoklarında kaydi olarak yer aldığı halde fiilen bulunmayan ilaçları, bu Kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar maliyet bedeli üzerinden fatura düzenlemek suretiyle kayıtlarından çıkarabilirler. Bu suretle kayıtlardan çıkarılan ilaçların maliyet bedeli üzerinden % 4 oranında hesaplanan kdv bir beyanname ile beyan edilerek beyanname verme süresi içinde ödenir. Ödenen bu vergi, hesaplanan kdv’den indirilemez, gelir ve kurumlar vergisi matrahının tespitinde gider olarak dikkate alınamaz.

ÖRNEK FATURA

UYARI 3: KAYITLARIMIZDA OLMAYIP, ECZANEMİZDE FİİLEN BULUNAN İLAÇLAR

Yapılan sayım sonucunda; eczanemizde fiilen bulunan ilaç stokunun, kayıtlarımızda yer alan ilaç stokundan fazla olması halinde (bir başka deyişle, kayıtlarımızda yer alan ilaç stok tutarının, eczanemizde bulunan ilaç tutarından az olması durumunda);

- Aradaki farka tekabül eden tutara fatura düzenlenecek

- hazırlanan bu envanter listeleri, 2016 yılı Kasım ayı sonuna kadar vergi dairemize teslim edilecek,

- vergi dairelerine bildirilen bu ilaçlar, kayıtlarımıza alınarak, kayıtlarımız fiili stok durumumuza uygun hale getirilecek,

- vergi dairemize bildirilen ve kayıtlarımıza alınan bu ilaç tutarları için % 4 kdv (0,18 kdv oranlı ürünler için 0,10 kdv) hesaplanacak,

- hesaplanan bu kdv’ler sorumlu sıfatıyla ve ayrı bir beyanname ile beyan edilecek, beyanname verme süresinde ödenecek,

- ödenen kdv’ler daha sonra indirim konusu yapılacaktır.

Fiili sayımla tespit edilen ilaçlarımızın tümünün miktarlarının takibi böylece olanaklı olacak, fiili sayımda yer alan ilaçlarımızın miktarsal olarak da takibi gerçekleştirilebilinecektir.

YASAL DAYANAK : (Md 6/1-a, 1-c)

Gelir vergisi mükellefleri, işletmelerinde mevcut olduğu halde kayıtlarında yer almayan emtiayı, …..rayiç bedelleri ile bu Kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kaydedebilirler.

Vergi Dairelerine bildirilen liste ile beyan edilen emtia bedeli üzerinden % 10, indirimli orana tabi emtia üzerinden tabi olduğu oranın yarısı esas alınarak kdv hesaplanır ve ayrı bir beyanname ile sorumlu sıfatıyla beyan edilerek, beyanname verme süresi içinde ödenir. Emtia üzerinden ödenen vergiler genel esaslara göre indirilir.

ÖRNEK FATURA

12/10/2016

153 TİCARİ MALLAR 40.000 TL

191 İNDİRELECEK KDV 4.000 TL

525 KAYDA ALINAN EMTİA 40.000 TL ÖZEL KARŞILIK HESABI

(6736 sayılı Kanunun 6/1 md.)

360 ÖDENECEK VERGĠ VE FONLAR 4.000 TL

(Sorumlu sıfatı ile ödenecek KDV)

/

UYARI 4: STOK AFFININ GELİR VERGİSİ MATRAHINI ETKİLEMESİ

Her iki tür stok affında, gelir vergisi matrahı etkilenmemekte; SGK ciro primi faturası düzenlenmemektedir.

UYARI 5: STOK AFFINDAN FAYDALANMANIN MATRAH ARTIŞI İLE İLİŞKİSİ

Stok affından faydalanma ile matrah artışı yapmanın hiçbir ilişkisi olmayıp, stok affından faydalananlar matrah artışı talebinde bulunmayabilirler.

Duyuru Okunma Sayısı : 9444

|

|

|

|

|

|

|